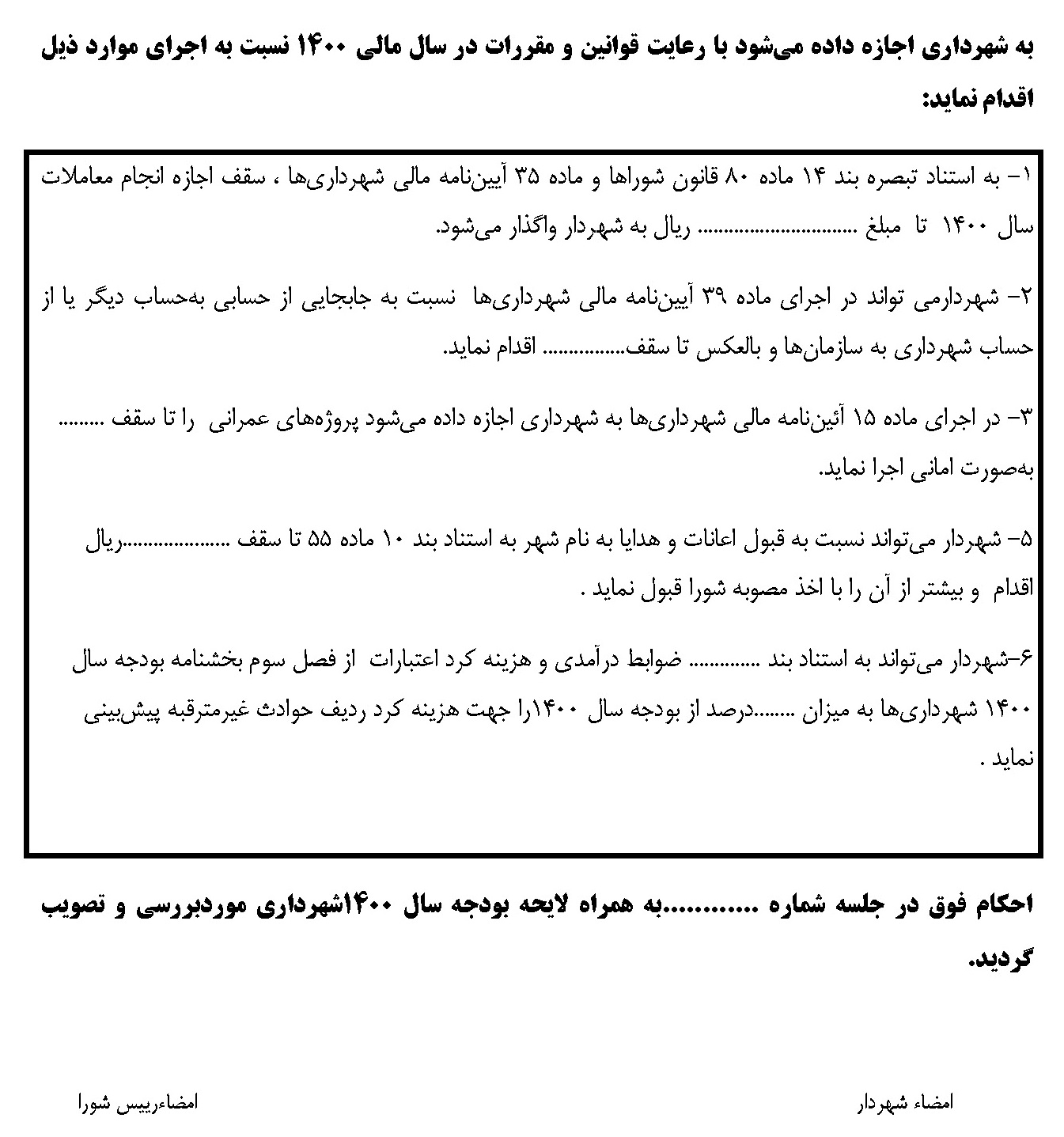

مقدمه

بخشنامه بودجه سال ۱۴۰۰ به عنوان نقشه راه مالی سال آینده شهرداری های کشور با توجه به شرایط فعلی رویکردهای کلان برنامه و بودجه است و در چارچوب قوانین، مقررات و اسناد بالادستی ناظر بر مسئولیت ها و وظایف شهرداری ها تنظیم شده است.

همان گونه که مقام معظم رهبری (مدظله العالی) در رهنمودهای تعیین شعار سال تبیین فرموده اند، برنامه رونق تولید، جهش تولید و اجرای سیاستهای کلی اقتصاد مقاومتی راهبرد کلیدی نظام بوده و باید رویکردها و اصلاحات ساختار بودجه از جمله بودجه شهرداری ها به نحوی تعیین شود که با اجرای سیاستهای مالی انبساطی و منضبط موجبات تغيير چشمگیر شود.

این موضوع به دلیل همزمانی تدوین و اجرای بودجه شهرداری با آغاز سده جدید در سال ۱۴۰۰ بیش از گذشته اهمیت تغییرات بنیادی در بودجه را نشان می دهد.

بودجه شهرداری ها در سال ۱۴۰۰ با رویکرد شفاف سازی کامل مالی، توسعه فن آوری های نوین، توجه ویژه به خلاقیت و نو آوری در تمامی حوزه های مدیریت شهری و تاکید بر درآمدهای قابل اتكا و اقدامات سازگار با محیط زیست، در چارچوب دستور العمل بودجه ابلاغی توسط وزیر محترم کشور و اصلاحات بعدی آن تهیه و تنظیم گردد

فصل اول – راهبردها و سیاستها

بودجه سال ۱۴۰۰ شهرداری ها بایستی با عنایت به سیاست های ابلاغی مقام معظم رهبری(مدظله العالی) و دولت تدبیر و اميد و اولویت ها و مقتضیات محلی تدوین گردد

1-1- راهبردهای اساسی

اهم راهبردهای سال ۱۴۰۰ شهرداری های کشور

- بازیایی هویت تمدنی و اصالت بخشی در فرآیندهای بازآفرینی شهری با توجه به سند ملی معماری و شهرسازی ایرانی- اسلامی

- ارتقاء تاب آوری شهری در برابر حوادث به ویژه بیماری های فراگیر از جمله کرونا و کاهش آثار اقتصادی آن بر درآمد و هزینه ها و تقویت سازوکارهای لازم

- بسترسازی زیست بوم کارآفرینی و فن آفرینی و توسعه کسب و کار دانش پایه در شهر

- افزایش خوداتکایی و درآمدهای پایدار با اولویت دهی به شراکت و سرمایه گذاری بخش خصوصی در راستای توسعه اقتصاد شهر

- اولویت بخشی به محرومیت زدایی از بافتهای ناکارآمد یا محلات کم برخوردار با پیشبرد پرشتاب طرح های محرک توسعه پرچم دار

- هوشمندسازی و توسعه خدمات غیر حضور شهرداری با بکارگیری ابزارها و سامانه های یکپارچه و توسعه زیرساخت های مرتبط

- افزایش شاط، سرزندگی فرهنگی و فضیلت های اجتماعی با رویکرد مشارکت جویی شهروندان

- هم افزایی و تقویت همکاری های بین دستگاهی و اجرای طرحهای مشترک با دیگر نهادهای خدمات رسان شهر

- ارتقاء شاخص های محیط زیست شهری و کنترل و پایش فعالیت خدمات شهری، افزایش بهره وری سبز و کاهش آلاینده ها و آلودگی های محیطی

- افزایش بهره روی منابع و سرمایه های شهرداری به ویژه نیروی انسانی و توانمندسازی آنها

- گسترش آموزش و مهارت های شهروندمدار و توانمندسازی اجتماعات محلی همسو با نیازها و سیاستهای توسعه شهر

- بازاریابی و برندینگ (یادسازی) شهری با تمرکز بر مزیت های رقابتی و رویداد خيز کردن شهرها

- عدالت توزیعی در خدمات رسانی به اقشار گوناگون و دستیابی به شهرهای دوستدار معلول، کودک، سالمند و…

- جمع سپاری خدمات الکترونیکی جهت تکریم ذینفعان کلیدی شهرداری

- توسعه درون زا و اتمام پروژه های شهر نیمه تمام با لحاظ رقابت پذیری شهری

- توسعه حمل و نقل همگانی با هدف توسعه انسان محور شهر

- امنیت داده ها در شهرداری و رعایت اصول پدافند غیرعامل در تمامی حوزه ها به ویژه فناوری اطلاعات و ارتباطات

2-1- سیاست های اجرایی

سیاست های اجرایی سال ۱۴۰۰ به شرح اعلام می گردد

- اصلاح و تقویت منابع موجود در آمد و تأمین منابع جدید و بهره گیری از ابزارهای نوین تأمین مالی از جمله انتشار اوراق مشارکت، فایناس،مشارکت مدنی با بخش خصوصی و استفاده از وام بانک

- خرید و استفاده از کالاها و خدمات داخلی با رویکرد حمایت از کار و سرمایه انسانی داخلی

- ایمن سازی شهر در مقابل سوانح و حوادث طبیعی و انسان ساخت با اولویت احیاء، بهسازی و نوسازی بافتهای فرسوده و ناکارآمد شهری، احیاء و مرمت بافت های ارزشمند فرهنگی تاریخی و توانمندسازی مناطق حاشیه نشین با مشارکت سایر دستگاهای اجرایی

- گسترش آموزش الکترونیکی و ارتقاء فرهنگ شهروندی حقوق و تکالیف شهروندی

- انجام مطالعاتی فنی، زیست محیطی، ترافیکی، اقتصادی و …. برای پروژهای بزرگ مقیاس

- نظارت بر فعالیت ها، طرح های عمرانی و تهیه گزارش های ارزیابی عملکرد و نتایج حاصله از اجرای بودجه، توسط معاونت برنامه ریزی و توسعه سرمایه انسانی یا واحد مربوطه شهرداری و تطبیق این گزارش ها با ارزش های ارسالی واحدهای اجرایی به لحاظ پیشرفت کار( ریالی و فیزیکی)

- اولویت بندی طرح ها و پروژه ها با تأکید بر تکمیل طرح های نیمه تمام

- کمک به توسعه ورزش همگانی با رعایت پروتکل های ابلاغی بهداشتی

- مدیریت مصرف با تأکید بر اجرای سیاستهای کلی اصلاح الگوی مصرف

- واگذاری بخشی از پروژهای مدیریت شهری به استارت آپ ها ( نوآفرین ها)، شرکت های دانش بنیان و صاحب فناوری

- ایجاد و توسعه پهنه ها و نواحینوآوری مراکز رشد شهری

فصل دوم – تکالیف بودجه ای

- مطابق با ماده 15 قانون نوسازی و عمران شهری، شهرداریها مکلف این برنامه عملیات نوسازی، عمران و اصلاحات شهر را در چارچوب دستورالعمل ابلاغی وزارت کشور به شماره 34492 مورخ 1394/8/9 تدوین وبرای تصویب به مراجع ذیربط ارسال نمایند.

شهرداری هایی که بر اساس مبانی فوق، برنامه پنج ساله تهیه و در دست اجرا دارند، باید در تهیه بودجه سال ۱۴۰۰ برنامه ها، طرح ها و فعالیت های مربوط به برش یکساله برنامه مزبور را مبنای تهیه بودجه قرار دهند. - درصورتی که بودجه سالانه شهرداری مشتمل بر تبصره هایی مبنی بر اجازه شهرداری برای انجام فعالیتهای مشخص می باشد، ضرورت دارد پیش بینی منایع مرتبط با فعالیت های مندرج در تبصره های بودجه یادشده به صورت روشن و صریح ارائه گردد. بدیهی است ارائه این تبصره های بودجه بدون پیش بینی منابع و لحاظ نمودن ردیف های اعتباری مشخص، ممنوع خواهد بود.

- پیش بینی اعتبارات لازم برای اجرای کلیه تکالیفی که در قانون برنامه ششم توسعه و سایر احکام و قوانین مربوطه بر عهده شهرداری ها قرار داده اند از جمله قانون هوای پاک، قانون بودجه سنواتی کشور.

- کلیه هزینه ها و پرداخت های شهرداری می بایست به استناد ماده ۷۹ قانون شهرداری و ماده33 آیین نامه مالی شهرداری ها انجام شود.

- الزام به انجام تکالیف قانونی که به نوعی دارای بار مالی برای شهرداری می باشند وعدم انجام هریک از آنها در موعد مقرر، جرام و هزینه های اضافی به شهرداری تحمیل خواهد نمود. از جمله ارائه اظهارنامه ارزش افرزوده، ماده ۱۶۹ مکرر قانون مالیاتهای مستقیم، سامانه مطالبات و بدهی دولت و…

- پیش بینی اعتبار برای تکالیف حوزه خدمات شهری و عمرانی از جمله:

الف- تعمیر و نگهداری تأسیسات و ابنیه شهری به ویژه پل ها، پارک ها، پایانه ها، ایستگاه های آتش نشانی حمل ونقل عمومی، سرویس های بهداشتی، آرامستانها، میدان ها میوه و تره بار

ب – اجرای برنامه های ارتقاء سطح ایمنی و آتش نشانی شهر بر اساس میزان خطرپذیری شهر در برابر حوادث و در چارچوب وظایف قانونی شهرداری

ت -توسعه فضای سبز در اجرای قانون هوای پاک و اجرای طرح های مصوب جداسازی آب خام فضای سبز از آب شرب و توسعه روش های آبیاری نوین و تأمین از سیستم فاضلاب شهری

ت – اجرای طرح های مرتبط با ایمنی تردد، کاهش آلودگی هوا و توسعه، نوسازی و تجهیز ناوگان حمل ونقل عمومی شهری بر اساس قوانین و مقررات ابلاغی

ج – اجرای برنامه مدیریت سبز و مدیریت پسماند

ح – کنترل جمعیت حیوانات موذی وبلاصاحب

خ – اجرای ماده ۱۴ قانون حمایت از مرمت و احیاء بافتهای تاریخی و فرهنگی(مصوب 1398/4/18)

7- ممنوعیت واگذاری اموال شهرداری به اشخاص حقیقی و حقوقی خارج از چارچوب قوانین و مقررات

8- ممنوعیت پرداخت هرگونه اعتبارات به دستگاههای اجرایی خارج از چارچوب قوانین و مقررات

فصل سوم- ضوابط مالی تهیه و تنظیم بودجه

الف- ضوابط حقوق و دستمزد

1- پیش بینی اعتبار برای حقوق و مزایای کارکنان رسمی پیمایی، قراردادی و مشمولین قانون کار در سال 1400به میزان 25 % افزایش به نسبت سال 1399در نظر گرفته شود.

در هر صورت مصوبه هیئت محترم وزیران در خصوص کارمندان رسمی، پیمانی، قرار دادی و مصوبه شورای عالی کار در خصوص مشمولین قانون کار ملاک عمل خواهد بود. بدیهی است در صورت هرگونه تغيير در میزان افزایش حقوق و مزایای کارکنان شهرداری ها اعتبار لازم بایستی در اصلاحیه بودجه لحاظ گردد.

2- پیش بینی اعتبار اضافه کار کارکنان شهرداری با رعایت محدودیت های بودجه و رعایت مقررات مربوطه

3- پیش بینی اعتبار عیدی و پاداش پایان سال بر اساس مصوبه هیئت محترم وزیران، قانون کار جمهوری اسلامی ایران و سایر مقررات مرتبط عمل خواهد شد رعایت بخشنامه شماره ۶۴۷۴۴۴ مورخ 1395/5/11 شورای حقوق و دستمزد در پرداختی به مدیران و کارمندان الزامی می باشد.

4- شهرداری می تواند نسبت به پیش بینی اعتبار تسهیلات رفاهی در سال ۱۴۰۰ برای کارکنان شهرداری با عنایت به ماده 75 قانون الحاق برخی مواد به قانون تنظیم بخشی از مقررات مالی دولت و ضوابط اجرایی بودجه سال ۱۴۰۰ در سقف سال قبل اقدام نماید. ( آیین نامه پیشنهادی پیوست شماره یک)

تبصره 1-پرداخت اعتبار این بند و اضافه کار( بند 2) پس از پرداخت حقوق و مزایا مستمر امکان پذیرمی باشد.

تبصره ۲- در اجرای ماده 30 قانون برنامه ششم توسعه، شهرداری می تواند در حدود تکالیف قانونی نسبت به ارائه امکانات رفاهی ، به بازنشستگان خود در صورت وجود منابع اقدام نماید.

5-شهرداری هایی که در سال های 1399و 1400تأسیس شده یا می شود اعتبارات مذکور را متناسب با شهر هم تراز در استان از لحاظ جمعیت و منابع درآمدی پیش بینی نمایند.

6-پیش بینی اعتبار برای پرداخت هرگونه وام از محل اعتبارات جاری و عمرانی به شهردار، کارکنان شهرداری، سازمان های وابسته و اعضای شورای اسلامی شهر ممنوع می باشد.

7- پیش بینی اعتبار برای پرداخت حق الجلسه به اعضای کمیسیون ها، کمیته ها و کارگروه های حوزه مأموریت های شهرداری در چارچوب قوانین و بخشنامه های ابلاغی وزارت کشور

8-پیش بینی اعتبار لازم جهت اعمال مزایای شاغلین حوزه آتش نشانی موضوع ماده 84 قانون برنامه ششم توسعه و همچنین سایر مشاغل سخت و زیان آور

9- هرگونه به کارگیری نیروی قراردادی در شهرداری ، سازمان ها و مؤسسات وابسته، صرفا بر اساس مجوزهای صادره و با رعایت مقررات مربوطه، مجاز خواهد بود. شهردار و ذی حساب و قائم مقام آسان موظف اند نسبت به اجرای این بند نظارت نموده و از پرداخت هرگونه وجهی به افرادی که بدون مجوز به کار گیری شوند خودداری نمایند.

10- هرگونه به کارگیری افراد بازنشسته یا بازخرید به استئنا موارد مجاز مندرج در قانون ممنوعیت به کارگیری بازنشستگان مصوب 1395/2/20 مجلس شورای اسلامی و استفساریه ها و اصلاحات بعدی ممنوع خواهد بود.

اعاده بکار یا به کارگیری مصادیق مستثنیات قانون فوق و تبصره ماده 84 قانون استخدام کشوری در چارچوب ضوابط ابلاغی سازمان شهرداری ها و دهیاریهای کشور امکان پذیر خواهد بود.

اعاده بکار جانبازان و آزادگان بازنشسته دارای شرایط مندرج در بندهای “چ” و” ز” ماده 87 قانون برنامه ششم توسعه و اعاده بکار مشمولین ماده 60 قانون جامع خدمات رسانی به ایثارگران با رعایت مقررات مربوط انجام خواهد شد.

11-شهرداری موظف است نسبت به محاسبه کسورات قانونی حقوق کارکنان و پیمانکار اعم از مالیات تکلیفی، مالیات بر ارزش افزوده و بیمه اقدام و مبالع مزبور را به حساب سازمان های مربوطه واریز کنند تا از ایجاد تعهد برای سال های آتی جلوگیری نموده و همچنین تمهیدات لازم برای پرداخت سایرتعهدات سنوات قبلی در این خصوص را نیز فراهم نمایند.

ب- ضوابط درآمدی و هزینه کرد اعتبارات

1-میزان پیش بینی درآمدها در لایحه بودجه سال 1400 شهرداری می بایست متناسب با میانگین رشد درآمدها در پنج سال گذشته و عملکرد واقعی بودجه به شرح گزارش های تفریغ و سایر عوامل مؤثر با ذکر دلايل توجیهی به پیوست لایحه پیشنهادی بودجه صورت پذیرد.

2-در مواردی که قانون گذار با دستورالعمل های ابلاغی در مصرف برخی از درآمدها تعیین تکلیف نموده، صرفا باید در محل خود هزینه شود و حسابرسان رسمی باید در این خصوص اعلام نظر نمایند.

3- برای ثبت اعتبار تملک دارایی سرمایه ای دولت که باید در قالب پروژه های مشخص هزینه شود، اعتبارات مذکور بایستی در همان سال مالی شهرداری ثبت شود.

4-شهرداریها مکلف اند نیم درصد (0.5%) از درآمدهای وصولی (به استثنای وام و تسهیلات اعتبار تملک دارایی های سرمایه ای که دولت در اختیار شهرداری ها قرار می دهد، اوراق مشارکت، فاینانس، واگذاری دارایی های سرمایه ای و مازاد درآمد بر هزینه سال قبل که نیم درصد آن سال قبل محاسبه و پرداخت گردیده است) را جهت پرداخت به انجمن های کتابخانه های عمومی شهر مریوطه، در بودجه سال 1400 پیش بینی نمایند(. پیرو تفاهم نامه فی مابین سازمان شهرداری ها و دهیاریهای کشور ونهاد کتابخانه های عمومی کشور، ابلاغی طی نامه شماره 10404 مورخ 1395/3/17 به معاونین محترم امور عمرانی استانداری های کشور) تسویه حساب نهایی با نهاد عمومی کتابخانه ها پس از تصویب تفریغ بودجه توسط شورای اسلامی شهر و کسر برداشت های موضوع ماده 64 قانون الحاق برخی مواد به قانون تنظیم بخشی از مقررات مالی دولت توسط خزانه داری کل کشور، خواهد بود.

5-پیش بینی اعتبارات موضوع شیوه نامه کمک های بلاعوض فصل پنجم طبقه بندی مصارف دستورالعمل بودجه شهرداری بر اساس ابلاغی شماره 29463 مورخ 1399/7/21

6- پیش بینی اعتبار برای اجرای طرح های پژوهشی و آموزش مدیران و کارکنان شهرداری به میزان حداقل 1% و حداکثر 3% از اعتبارات هزینه ای(جاری)

هزینه کرد اعتبار آموزشی طبق دوره های مصوب نظام جامع آموزش شهرداری ها بوده و صرف هزینه آموزشبرای امور متفرقه ممنوع می باشد.

7-پیش بینی منبع مورد نیاز در اجرای بند 14 ماده 55 قانون شهرداری در خصوص حوادث غیرمترقبه و حفظ ایمنی شهرو رفع خطر از بناهای شکسته.

8-حکم ماده 68 قانون شهرداری در خصوص نسبت بودجه عمرانی به کل بودجه شهرداری (حداقل 40% عمرانی شامل تملک دارایی های سرمایه ای و تملک دارایی های مالی) بایستی رعایت گردد.

9- شهرداریها موظف اند در تنظیم لایحه بودجه سالانه خود با در نظر گرفتن حدود مالی بند الف ذیل ماده 4 آیین نامه مالی شهرداریها، حداکثر به میزان 5٪ (پنج درصد) بودجه را جهت هزینه کرد در ردیف حوادث غیرمترقبه پیش بینی نمایند. اعتبار فوق می بایست صرفا در شرایط بروز حوادث غیرمترقبه هزینه گردد و هر گونه هزینه کرد مازاد بر آن برای حوادث غیرمترقبه بدون اخذ مجوز از شورای اسلامی شهر ممنوع می باشد. ضمن پس از هزینه کرد اعتبارات فوق بایستی موضوع هزینه و محل هزینه در گزارش عملکرد (تفریغ) بودجه شهرداری ذکر گردد.

10- پیش بینی اعتبار لازم جهت بیمه جامع مسئولیت مدنی شهروندان

ج- ضوابط کمک به بودجه شورای اسلامی شهر

حداکثر اعتبار پیش بینی شده جهت کمک به بودجه شوراهای اسلامی شهر برای پرداخت حق الجلسات و سایر هزینه های شورا به شرح جدول ذیل خواهد بود:

| جمعیت(نفر) | حداکثر مبلغ قابل پیش بینی (میلیون ریال) |

| زیر 10 هزار نفر | 1265 |

| 10 تا 20 هزار نفر | 2200 |

| 20 تا 50 هزار نفر | 2680 |

| 50 تا 100 هزار نفر | 4200 |

| 100 تا 200 هزار نفر | 6000 |

| 200 تا 500 هزار نفر | 12000 |

| 500 هزار تا یک میلیون | 20000 |

| 1 تا 2 میلیون | 40000 |

| بیش از 2 میلیون | 60000 |

| شهرداری تهران | 165000 |

- اعتبار مذکور بر اساس بودجه مصوب شورا و در دوره های سه ماهه به میزان ۲۵% و یا ماهیانه به تناسب (1/12) اعتبار پیش بینی شده محاسبه و پرداخت می گردد.

تبصره: با توجه به اینکه در سال 1400 دوره پنجم شوراهای اسلامی به اتمام می رسد مبالغ پرداختی به شوراهای اسلامی مذکور می بایست متناسب به زمان فعالیت آنها باشد. - اعتبار فوق الذکر برای کمک به بودجه شورای اسلامی شهر شامل حق الجلسات و سایر هزینه ها می باشد که درچارچوب بودجه مصوب شورا و مطابق دستور العمل بودجه شوراهای اسلامی شهر و آیین نامه نحوه پرداخت حق الجلسه و مزایا به اعضای شوراهای اسلامی شهر مصوب 1384/9/2با اصلاحات و الحاقات جدید، بایستی هزینه نمایند.

- هزینه های غیر مصرفی شورا از جمله خرید و اجاره اموال، ساختمان، وسیله نقلیه و … در ردیف های بودجه شهرداری پیش بینی و با رعایت مقررات مربوط توسط شهرداری خریداری و بعنوان اموال شهرداری تحویل شوراخواهد شد.

- هرگونه پرداختی دیگر به اعضای شورای اسلامی شهرها تحت هر عنوان و یا پرداخت هزینه های مصرفی شورا از محل منابع شهرداری ممنوع می باشد.

- اعتبارات مزبور پس از محاسبه، در ردیف اعتباری “تأمین اعتبار بودجه شورای اسلامی شهر” در ذیل فصل پنجم بودجه شهرداری قابل پیش بینی می باشد.

- شوراهای اسلامی شهر می توانند حداکثر تا سقف دو درصد بودجه سالانه خود را جهت تأمین هزینه های شوراهای فرادست منظور نمایند.

- پیش بینی اعتبار موردنیاز برای حسابرسی شهرداری و سازمانهای وابسته (موضوع بند 30 ماده 80قانون تشکیلات، وظایف و انتخابات شوراهای اسلامی کشور) که توسط شورای اسلامی شهر صورت می گیرد را علاوه بر کمک های شهرداری به شورای اسلامی شهر، بایستی پیش بینی و به شورای اسلامی شهر پرداخت گردد. در صورتی که شوراهای اسلامی شهر به دلیل عدم تخصیص شناسه ملی نتوانند نسبت به انعقاد قرارداد حسابرسی اقدام نمایند شهرداری نسبت به انعقاد قرارداد اقدام خواهد نمود.

- به منظور انجام حسابرسی هرسال شهرداری و سازمانهای وابسته، شورای اسلامی شهر موظف است حداکثر تا پایان شهریور ماه همان سال مطابق با فهرست اعلامی سازمان شهرداریها و دهیاریهای کشور با رعایت طبقه بندی های مربوطه و دستورالعمل نحوه استفاده از خدمات مؤسسات حسابرسی در شهرداری، سازمان و مؤسسات و شرکتهای تابعه و شیوه نامه اجرایی پذیرش و نظارت بر مؤسسات حسابرسی نسبت به انتخاب حسابرس رسمی اقدام نموده و تا پایان خردادماه سال بعد همزمان با تفریغ بودجه، بررسی و تصویب گزارش حسابرسی شهرداری و سازمانهای وابسته انجام پذیرد.

د- سایر ضوابط تنظیم بودجه

- به منظور مدیریت هرچه بهتر در منابع و مصارف و جلوگیری از ایجاد دین و بدهی در شهرداری، لازم است مفاد دستورالعمل “کمیته تخصیص اعتبار در شهرداری به شماره 16919 مورخ 1395/11/5 سازمان شهرداریها و دهیاریهای کشور و همچنین دستور العمل “خزانه داری در شهرداری ابلاغی وزیر محترم کشور به شماره 25459 مورخ 1396/2/20 برای هر گونه تخصیص اعتبار به واحدها و مناطق و سازمانهای وابسته به شهرداری مدنظر قرار گیرد.

- رعایت مفاد دستورالعمل “خزانه داری در شهرداری ابلاغی وزیر محترم کشور به شماره 25459 مورخ 1396/2/20 در واریز کلیه درآمدهای سازمانهای وابسته (ماده 54) و همچنین واریز 100٪ درآمدهای اختصاصی مؤسسات و شرکتهای تابعه و سازمانهای وابسته (ماده 84) به حساب های خاص نزد خزانه شهرداری و همچنین واریز کلیه درآمدهای شهرداری های فاقد سازمان وابسته و شرکت تابعه به حساب های خزانه و هزینه کرد آن پس از مصوبات کمیته تخصیص اعتبار و در حدود بودجه مصوب واحدهای اجرایی فوق الزامی خواهد بود.

- لزوم تنظیم و مبادله موافقت نامه های بودجه ای در خصوص اعتبارات تملک دارائیهای سرمایه ای بین واحدهای اجرایی در شهرداری های دارای مناطق و سازمان

- بودجه سازمان های وابسته ای که به استناد ماده 54 قانون شهرداری تأسیس شده اند می بایست درون بودجه |عمومی شهرداری مربوطه لحاظ شود و بودجه سایر سازمان های وابسته ای که به استناد ماده 84قانون شهرداری تأسیس شده اند و تاکنون بر اساس ابلاغیه وزیر محترم کشور اساس نامه آنها اصلاح نشده است تا زمان اصلاح اساسنامه، می بایست به مانند بودجه مؤسسات و شرکتهای تابعه به صورت تلفیق با بودجه عمومی شهرداری تهیه و تنظیم نمایند.

- مؤسسات، شرکتهای تابعه و سازمانهای وابسته ای که به استناد ماده 84 قانون شهرداری تأسیس شده اند موظف اند بودجه پیشنهادی هرساله خود را حداکثر تا اول دی ماه سال 1396 و تفریغ بودجه سال 1396 را تا پایان خردادماه سال 1400به شهرداری ارائه نمایند و شهرداری موظف است بودجه تلفیقی شهرداری واحدهای ستادی و سازمانهای وابسته (ماده 54 قانون شهرداری و همچنین مؤسسات و شرکتهای تابعه و سازمانهای وابسته (ماده 84 قانون شهرداری را به شورای اسلامی شهر ارائه نماید.

- شهرداریها موظف اند در پیوست لایحه بودجه سالانه خود، نسبت به تعیین شرایط مرتبط با وجوه استقراضی (وام یا سایر واگذاری های مالی) از جمله میزان و موارد مصرف را جهت تصویب به شورای اسلامی شهر ارسال نماید. بدیهی است سایر شرایط مرتبط از جمله نحوه استرداد، نرخ سود تعیین شده، مدت وام و … باید پیش از استقراض در چارچوب لوایح جداگانه به تصویب شورای اسلامی شهر برسد.

- شهرداریها موظف اند کلیه مطالبات خود را از دستگاه های دولتی ناشی از عوارض، جرائم و … را در صورت های مالی سالیانه خود منعکس نمایند.

- الزام پیش بینی اعتبارات لازم به منظور پرداخت بخشی از تعهدات قطعی شده سنواتی و تعهدات انتقالی بر اساس دستورالعمل ابلاغی بودجه

- لزوم رعایت مفاد ماده 7-1 دستورالعمل بودجه در خصوص منابع اقتصادی (غیر نقدی) در تدوین لایحه بودجه

تبصره: هرگونه ترتیبات خارج از ماده فوق در تنظیم لایحه بودجه ممنوع خواهد بود. - میزان تنخواه گردان شهرداری به منظور پرداخت به کارپردازان و عاملین مالی و سایر موارد مرتبط با این امور صرفأ مطابق با مفاد مندرج در دستورالعمل نحوه واگذاری، میزان و واریز تنخواه گردان” ابلاغی وزیر محترم کشور به شماره 173501مورخ 1395/12/18 و از محل اعتبارات مصوب تخصیص یافته خواهد بود و هرگونه پرداخت غیر از مفاد دستورالعمل مذکور غیرقانونی می باشد. پرداخت مجدد تنخواه به کارپردازان و عاملین مالی تا سقف مجاز مندرج در دستورالعمل مورد اشاره، منوط به تسویه آن مطابق با دستورالعمل ابلاغی خواهد بود.

- با توجه به قانون شهرداریها، آیین نامه مالی و قانون تشکیلات، وظایف و انتخابات شوراهای اسلامی کشور شهرداری ها می توانند برخی از مجوزهای لازم در اجرای بودجه را همزمان با لایحه پیشنهادی به عنوان احکام بودجه سال 1400 به شورای اسلامی ارسال و مجوز لازم را اخذ نمایند. (پیوست شماره دو).

- پیش بینی اعتبار لازم جهت بیمه ساختمان های اداری، خدماتی و تجهیزات و تأسیسات شهرداری

فصل چهارم – سامانه بودجه شهرداریها

- در راستای بسط دولت الکترونیک و با توجه به تکلیف شهرداریها طبق تبصره ذیل ماده 67 قانون شهرداری مبنی بر ارسال یک نسخه از بودجه به وزارت کشور، تمامی شهرداریها موظف اند بودجه مصوب و تفریغ بودجه را در سامانه بودجه شهرداری های کشور به آدرس اینترنتی https://budget1.imo.org.ir/ ثبت نمایند.

- شهرداریها موظف اند پس از ثبت بودجه در سامانه و تصویب شورای اسلامی شهر، نسخه کاغذی بودجه (پرینت از سامانه) که به امضای معاونت توسعه منابع و سرمایه انسانی، مسئول امور مالی ، شهردار و رئیس شورای اسلامی شهر رسیده را به فرمانداری و استانداری مربوطه ارسال نمایند.

تبصره: فرم های اصلاح شده منابع و مصارف تدوین بودجه شهرداری ها در سامانه بودجه شهرداری ها به آدرس فوق الذکر بارگذاری شده است که لازم است تدوین لایحه بودجه سال 1400شهرداریها بر اساس آن تنظیم و ارائه گردد. - مهلت دسترسی برای ثبت بودجه مصوب سال 1400در سامانه بودجه، حداکثر تا پایان اسفندماه سال 1396و مهلت دسترسی ثبت تفریغ بودجه عملکرد سال 1399 تا پانزدهم تیرماه 1400هست.

- مسئولیت صحت ورود اطلاعات ثبت شده در سامانه بودجه، طبق تکالیف مقرر در ماده 26 آیین نامه مالی مطابق با چارت مصوب شهرداری در کلان شهرها و مراکز استان می باشد.

- مهلت ارائه بودجه پیشنهادی به شورای اسلامی توسط شهرداری با توجه به شرایط پیش آمده و تمهیدات ستادهای استانی کرونا و تعطیلی های احتمالی، حداکثر تا پانزدهم بهمن ماه و رسیدگی و تصویب آن توسط شورای اسلامی تا قبل از دهم اسفندماه امکان پذیر خواهد بود.

پیوست ها

پیوست شماره1 – آیین نامه امور رفاهی کارکنان بودجه سال 1400 شهرداری ها

پیوست شماره2- احکام مرتبط بودجه سال 1400 شهرداری ها

برای کسب اطلاعات بیشتر و دانلود نسخه PDF بودجه سال 1400 شهرداری بر روی لینک زیر کلیک نمایید

سلام مطالب بسیار عالی بودند ممنون.

باسلام و درود

بسیار مفید و جامع بود ممنون ازشما

سلام

خواهش، لطف دارید