مقدمه و تحلیلی از این قانون جدید درآمدهای شهرداری ها و دهیاری ها

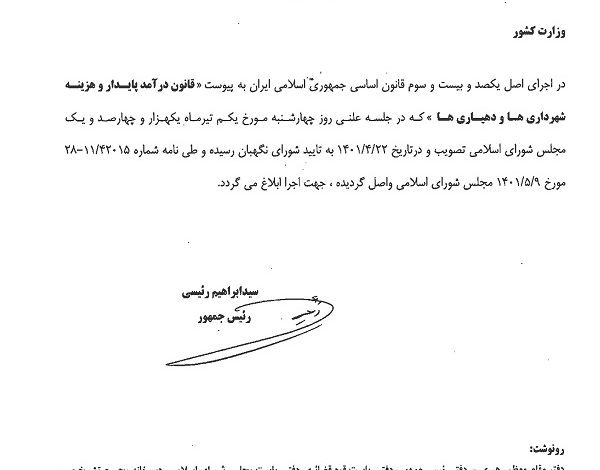

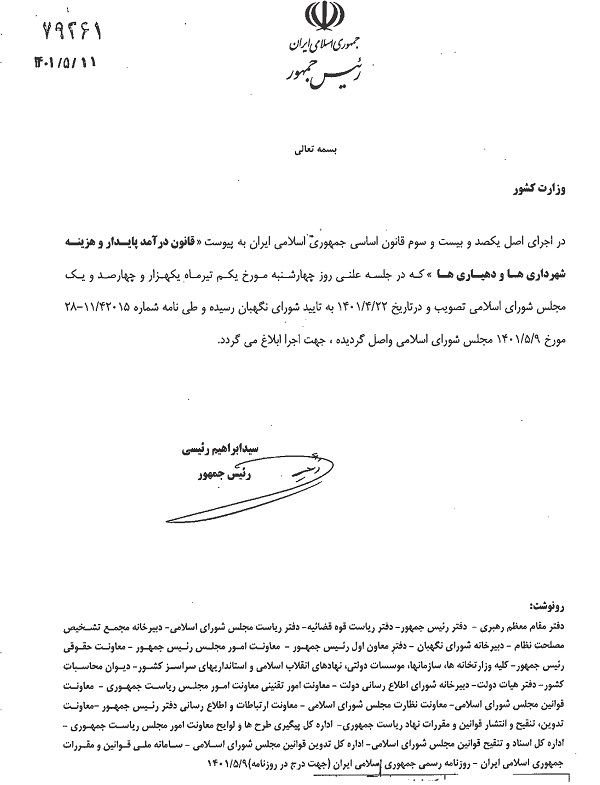

در تاریخ 1401/05/11 ” قانون درآمد پایدار و هزینه شهرداری ها و دهیاری ها ” از سوی ریاست جمهور به وزارت کشور ابلاغ شد.

این قانون همان قانونی است که مدیریت شهری در سراسر کشورها ده ها سال است که منتظر تصویب آن در مجلس شورای اسلام بودند. اما بایستی تحلیل نمود که این متن تا چه حد انتظارات را در این خصوص برآورده می سازد.

در یک تحلیل کلی بایستی گفت که در این قانون منابع نسبتا خوبی برای شهرداری ها دیده شده است، مانند درصدی از مالیات محلی که به شهردرای ها تعلق می گیرد.

اما در رابطه با عوارض و بهای خدمات، که بخش مهمی از درآمدهای فعلی شهرداری ها خصوصا در کلان شهرهاست، مساله به این موکول شده است که بایستی عناوین و نحوه وصول آن پس از پیشنهاد و تصویب شورای عالی استانها، توسط وزارت کشور به شهرداریها ابلاغ گردد و شهرداریها حق دریافت خارج از این عناوین را ندارند. همچنین شهرداری ها حق تصویب عوارضی را که دیوان لغو کرده و فقط عنوان آنرا تغییر داده اند ندارند.

نکته مهم در ماده 17 این قانون است که فروش تراکم توسط شهرداریها جرم محسوب شده و مشمول قانون مجازات اسلامی می شود.

در ادامه متن قانون و همچنین فایل پی دی اف آن نیز برای استفاده شما عزیزان قرار داده شده است. لطفا با ارائه دیدگاه ها و تحلیل های خود در بخش دیدگاه، نظرات خود را با سایر خوانندگان به اشتراک بگذارید تا به مرور این صفحه، محلی برای تجزیه و تحلیل این قانون و اثرات مثبت یا منفی آن بر اقتصاد شهرداری ها باشیم.

تصویر ابلاغیه این قانون بسیار مهم که منابع درآمدی خوبی برای شهرداریهای سراسر کشور تامین می کند، به قرار زیر است:

متن قانون درآمد پایدار و هزینه شهرداری ها و دهیاری ها

متن قانون جدید درآمدهای پایدار شهرداری که در 1/4/1401 به تصویب رسید، به قرار زیر است. در انتها لینک دانلود فایل پی دی اف این قانون نیز قرار داده شده است.

ماده 1

شهرداریها و دهیاری ها می توانند در چهارچوب قوانین و مقررات از انواع ابزارهای تأمین منابع مالی و روشهای اجرائی مناسب برای اجرای طرحهای مصوب شهری و روستایی و طرحهای سرمایه گذاری و مشارکتی با پیش بینی تضامین کافی استفاده کنند.

آیین نامه مالی موضوع این ماده ظرف سه ماه از تاریخ لازم الاجراء شدن این قانون با پیشنهاد مشترک شورای عالی استانها و وزارت کشور تهیه میشود و به تصویب هیأت وزیران می رسد.

تبصره- دهیاری ها می توانند به عنوان دستگاه اجرائی از اعتبارات تملک دارایی ها استفاده نمایند. آیین نامه اجرائی موضوع این تبصره ظرف سه ماه از تاریخ لازم الاجراء شدن این قانون توسط وزارت کشور با همکاری سازمان برنامه و بودجه کشور تهیه میشود و به تصویب هیأت وزیران می رسد.

ماده 2

کلیه اشخاص حقیقی و حقوقی که در محدوده و حریم شهر و محدوده روستا ساکن هستند و یا به نوعی از خدمات شهری و روستایی بهره می برند، مکلفند عوارض و بهای خدمات شهرداری و دهیاری را پرداخت نمایند.

تبصره ۱

الف– درآمد از عوارض محلی:

وجوهی است که برای تأمین بخشی از هزینه های شهر و روستا بر مواردی اعم از اراضی، مستحدثات، تأسیسات، تبلیغات معابر و فضاهای درون شهری و روستایی و ارزش افزوده ناشی از اجرای طرحهای توسعه شهری و روستایی و دارایی های غیر منقول مطابق قوانین و مقررات تعیین می گردد. عناوین عوارض و ترتیبات وصول آن با پیشنهاد شورای اسلامی شهرها و بخشها پس از تأیید شورای عالی استانها، تهیه گردیده و دستورالعمل آن حداکثر تا پایان آذرماه هر سال توسط وزیر کشور، تصویب و ابلاغ می شود.

وضع هرگونه عوارض به غیر از موارد اعلام شده ممنوع می باشد و مشمول یکی از مجازاتهای تعزیری درجه شش موضوع ماده (۱۹) قانون مجازات اسلامی مصوب 1392/2/1 با اصلاحات و الحاقات بعدی خواهدبود. عوارض ابلاغی باید مطابق ضوابط ذیل باشد:

1-تناسب وضع عوارض با توجه به شرایط محلی و دسته بندی شهرداریها اعم از کلانشهرها (شهرهای بالای یک میلیون نفر)، سایر شهرها و روستاها

۲- برنامه ریزی در جهت وضع عوارض بر بهره برداری به جای وضع عوارض بر سرمایه گذاری

3- عدم أخذ عوارض مضاعف

4- ممنوعیت دریافت بهای خدمت و سایر عناوین مشابه در مواردی که عوارض، وضع یا ابطال شده باشد.

5- عدم اجحاف و تبعیض در اخذ عوارض بویژه بین اشخاص حقیقی و حقوقی

6- توجه به افراد ناتوان در پرداخت و لحاظ معافیت ها یا تخفیف برای گروههای ناتوان از جمله افراد تحت پوشش کمیته امداد امام خمینی (ره) و سازمان بهزیستی کشور

۷- مبنای محاسبه عوارض در انواع عوارض محلی قیمتهای معاملاتی موضوع ماده (64) قانون مالیاتهای مستقیم مصوب 1366/12/3 با

اصلاحات و الحاقات بعدی و تبصره های آن می باشد.

۸- حداکثر رشد عوارض محلی نسبت به سال قبل به میزان تورم اعلامی مراجع ذیصلاح می باشد.

9- بهای خدمات دریافتی توسط شهرداریها و دهیاریها منحصر در عناوینی است که در دستورالعمل موضوع صدر این تبصره به تصویب وزیر کشور رسیده است.

ب- بهای خدمات:

کارمزدی است که شهرداری، سازمانها، مؤسسات و شرکتهای وابسته به شهرداریها و یا دهیاری ها در چهارچوب قوانین و مقررات در ازای ارائه خدمات مستقيم، وصول می کنند.

تبصره ۲

چنانچه اجرای طرحهای توسعه شهری و روستایی مصوب مراجع ذیصلاح مستلزم جابجایی تأسیسات از جمله برق، آب و گاز باشد، باید بدون دریافت وجه توسط دستگاههای اجرائی انجام پذیرد. شهرداریها و دهیاریها از پرداخت هزینه روشنایی معابر، میادین و بوستانها معاف می باشند.

تبصره ۳

شهرداریها و دهیاریها موظفند کلیه عناوین و نحوه محاسبه عوارض را پس از طی مراحل قانونی، حداکثر تا پایان بهمن ماه برای اجراء در سال بعد به اطلاع عموم برسانند. وزارت کشور مسؤول نظارت بر اجرای این تکلیف و معرفی مستنكفان به مراجع قانونی می باشد.

تبصره 4

برقراری هرگونه عوارض و سایر وجوه برای انواع کالاهای وارداتی و تولیدی و نیز ارائه خدماتی که در قانون مالیات بر ارزش افزوده و سایر قوانین، تکلیف مالیات و عوارض آنها تعيين شده است، همچنین برقراری عوارض به درآمدهای مأخذ محاسبه مالیات، سود سهام شرکتها، سود اوراق مشارکت، سود سپرده گذاری و سایر عملیات مالی اشخاص نزد بانکها و مؤسسات اعتباری غیربانکی مجاز توسط شوراهای اسلامی و سایر مراجع ممنوع می باشد.

تبصره 5

از تاریخ لازم الاجراء شدن این قانون، تبصره (1) ماده (۵۰) قانون مالیات بر ارزش افزوده مصوب1388/2/17 با اصلاحات و الحاقات بعدی نسخ می گردد.

ماده ۳

نرخ عوارض نوسازی موضوع ماده (۲) قانون نوسازی و عمران شهری مصوب 1347/9/7 با اصلاحات و الحاقات بعدی به میزان دو و نیم درصد( 2.5٪) ارزش معاملاتی آخرین تقویم موضوع صدر و تبصره (۳) ماده (64) قانون مالیاتهای مستقیم تعیین می گردد.

تبصره – مؤدیانی که از تاریخ لازم الاجراء شدن این قانون ظرف یک سال نسبت به تعیین تکلیف نحوه پرداخت عوارض نوسازی معوق خود اقدام نمایند، مشمول بخشودگی جرائم عوارض می شوند.

ماده 4

نیروی انتظامی موظف است علاوه بر تعرفه صدور و تمدید گذرنامه و گواهینامه رانندگی نسبت به دریافت ده درصد( 10%) سهم شهرداریها و واریز آن به حساب تمرکز وجوه وزارت کشور نزد خزانه داری کل کشور اقدام کند تا وزارت مزبور بر اساس میزان وصولی هر شهر به آن شهرداری پرداخت نماید.

ماده ۵

خزانه داری کل کشور موظف است از محل ماده (۲۳) قانون رسیدگی به تخلفات رانندگی مصوب 1389/12/8 با اصلاحات و الحاقات بعدی، هر ماه سهم شهرداری ها و دهیاریهای کشور را به حساب تمرکز وجوه وزارت کشور نزد خزانه داری کل کشور و سهم سایر ذی نفعان را به حساب درآمد عمومی واریز کند. وزارت کشور موظف است جرائم وصولی هر استان را میان شهرداریها و دهیاریهای همان استان و بر اساس شاخص جمعیت، توزیع و حداکثر تا پانزدهم ماه بعد به حساب آنان واریز نماید.

ماده 6

ماده (۱۵) قانون رسیدگی به تخلفات رانندگی و تبصره (۲) آن به شرح زیر اصلاح و یک تبصره به عنوان تبصره (۳) به آن الحاق می گردد

ماده ۱۵- شهرداری ها می توانند به منظور استفاده صحیح از عرض معابر شهری با تعیین محلهای توقف حاشیه ای خودرو با هماهنگی پلیس راهور، از ابزارهای لازم از قبیل ایست سنج (پارکومتر) یا کارت توقف (کارت پارک) استفاده نموده و مبلغ مناسبی که شاخص های آن را شورای هماهنگی ترافیک استان بر اساس مدت زمان توقف و میزان شد آمد(ترافیک) معابر تعیین می کند، پس از طی مراحل قانونی، از شهروندان أخذ و صرف توسعه حمل ونقل عمومی نماید. توقف بدون مجوز به منزله ارتکاب تخلف «توقف ممنوع» است.

تبصره ۲- اشخاص حقیقی و حقوقی متصدی حمل ونقل بار خودرویی درون شهری موظفند نسبت به ثبت بارنامه و پرداخت هزینه صدور آن به میزان بیست هزار( 20000) ریال اقدام کنند. صددرصد (۱۰۰%) درآمد فوق به حساب شهرداری محل واریز می گردد تا صرف توسعه حمل و نقل عمومی و زیرساختهای شهری شود.

مبلغ مذكور هر سه سال یکبار به پیشنهاد وزارت کشور و تصویب هیأت وزیران قابل اصلاح می باشد. وزارت کشور موظف است نسبت به راه اندازی سامانه ثبت اطلاعات بارنامه ظرف شش ماه اقدام کند.

تبصره ۳- شهرداری های شهرهای بالای پانصدهزار نفر جمعیت و مراکز استانها می توانند عوارض صدور مجوز ورود به محدوده های طرح ترافیک و زوج و فرد را در چهارچوب ضوابط شورای عالی هماهنگی ترافیک شهرهای کشور و با رعایت مصوبات شورای هماهنگی ترافیک استانها (در تهران شورای حمل ونقل و ترافیک شهر تهران) مطابق با قوانین و مقررات با تأیید وزیر کشور وصول نمایند.

ماده ۷

ماده (۲۸۰) قانون مالیاتهای مستقیم به شرح ذیل اصلاح و یک تبصره به آن الحاق می شود:

ماده ۲۸۰ – سازمان امور مالیاتی کشور موظف است معادل یک درصد(۱) از کل درآمدهای حاصل از این قانون را به حساب تمرکز وجوه وزارت کشور نزد خزانه داری کل کشور واریز کند. وزارت کشور موظف است وجوه مذکور را برای کمک به اجرای طرحهای شهری و روستایی با اولویت حمل و نقل عمومی و پرداخت تسهیلات میان شهرداری های زیر دویست و پنجاه هزار نفر جمعیت (هفتاد درصد( 70%) شهرهای زیر پنجاه هزار نفر جمعیت و دهیاریهای شهرستان های مربوطه و سی درصد( 30%) شهرهای پنجاه تا دویست و پنجاه هزار نفر جمعیت و دهیاری های شهرستانهای مربوط)، مطابق با دستورالعملی که به وسیله وزارت کشور و با همکاری شورای عالی استانها ظرف شش ماه از تاریخ لازم الاجراء شدن این قانون، تهیه و توسط وزیر کشور ابلاغ می گردد، هزینه نماید.

مالیات سازمانها و مؤسسات وابسته به شهرداریها که به موجب قانون برای انجام وظایف ذاتی شهرداری در امور عمومی، شهری و خدماتی تشکیل شده اند و صددرصد (100%) سرمایه آن متعلق به شهرداری است، با نرخ صفر محاسبه می شود.

تبصره – کلیه بازپرداخت های مربوط به تسهیلات موضوع این ماده، در صندوقی تحت عنوان صندوق توسعه شهری و روستایی» متمرکز می شود تا به طور اختصاصی توسط وزارت کشور و با همکاری شورای عالی استان ها، صرف ارائه تسهیلات به طرحهای اولویت دار گردد. اساسنامه این صندوق ظرف شش ماه پس از ابلاغ این قانون به پیشنهاد وزارت کشور و وزارت امور اقتصادی و دارایی و بانک مرکزی جمهوری اسلامی ایران به تصویب هیأت وزیران خواهد رسید. هزینه های ایجاد و پشتیبانی صندوق توسعه شهری و روستایی از محل منابع این ماده تأمین می گردد.

ماده ۸

مالكين موظفند هنگام پرداخت مالیات ماده (59) قانون مالیاتهای مستقیم موضوع مالیات نقل و انتقال قطعی املاک و انتقال حق واگذاری به ترتیب دو درصد(2%) و یک درصد(1%) به عنوان عوارض به حساب شهرداری محل واریز نمایند.

تبصره- افراد تحت پوشش کمیته امداد امام خمینی (ره) و سازمان بهزیستی کشور و سایر افراد ناتوان از پرداخت، از پرداخت عوارض مذكور معاف هستند. آیین نامه اجرائی این تبصره که شامل نحوه تشخیص افراد موضوع این تبصره بر اساس سطح درآمد و دارایی آنها است، توسط وزارت کشور، وزارت تعاون، کار و رفاه اجتماعی و وزارت امور اقتصادی و دارایی با همکاری کمیته امداد امام خمینی (ره) تدوین می شود و حداکثر ظرف سه ماه از تاریخ لازم الاجراء شدن این قانون به تصویب هیأت وزیران می رسد.

ماده ۹

کلیه دستگاههای اجرائی موضوع ماده (5) قانون مدیریت خدمات کشوری مصوب 1386/7/8 با اصلاحات و الحاقات بعدی و ماده (5) قانون محاسبات عمومی کشور مصوب 1366/6/1 با اصلاحات و الحاقات بعدی و نیروهای مسلح جمهوری اسلامی ایران (موضوع ماده (۲) قانون استخدام نیروی انتظامی جمهوری اسلامی ایران مصوب 1382/12/20 با اصلاحات و الحاقات بعدی)، مکلفند عوارض و بهای خدمات شهرداریها و دهیاری های موضوع این قانون را همه ساله حداکثر تا پایان سال مالی به حساب شهرداری یا دهیاری مربوط واریز کنند. ذیحساب و رئیس دستگاه مربوط، مسؤول حسن اجرای این ماده میباشند.

ماده ۱۰

پرداخت عوارض و بهای خدمات شهرداریها و دهیاریها پس از موعد مقرر قانونی و ابلاغ، موجب تعلق جریمه ای (در هنگام وصول) و به میزان دو درصد(2%) به ازای هر ماه نسبت به مدت تأخیر و حداکثر تا میزان بیست و چهار درصد(24%) خواهدبود.

تبصره 1- اختلاف، استنکاف و اعتراض در مورد عوارض و بهای خدمات شهرداری ها و سازمانهای وابسته به آن مشمول ماده (۷۷) قانون شهرداری مصوب 1334/11/4 با اصلاحات و الحاقات بعدی می باشد.

تبصره ۲- در صورتی که مطالبات قطعی شده شهرداری از اشخاص حقیقی و حقوقی مستند به اسناد قطعی و بیش از یک میلیارد(۱,۰۰۰,۰۰۰,۰۰۰) ریال باشد،پس از طی مراحل قانونی مطالبات مذکور در حکم مطالبات مستند به اسناد لازم الاجراء بوده و طبق مقررات مربوط به اجرای مفاد اسناد رسمی عمل می شود.

میزان تعیین شده برای مطالبات متناسب با نرخ تورم اعلامی توسط بانک مرکزی جمهوری اسلامی ایران همه ساله افزایش می یابد.

تبصره ۳- هرگونه اختلاف، استنکاف و اعتراض در مورد عوارض و بهای خدمات دهیاری، به کمیسیونی مرکب از فرماندار شهرستان یا نماینده وی، یک نفر از اعضای شورای اسلامی شهرستان به انتخاب شورای اسلامی شهرستان و یک قاضی از دادگستری شهرستان به انتخاب رئیس قوه قضائیه ارجاع می شود. جلسه کمیسیون باید در مکان مشخص، تشکیل و پس از استماع دفاعیات ذی نفع اتخاذ تصمیم شود. تصمیم کمیسیون مزبور قطعی است و اعتراض در مورد آن قابل رسیدگی در دیوان عدالت اداری می باشد و بدهی هایی که طبق تصمیم این کمیسیون تشخیص داده شود، طبق مقررات اسناد لازم الاجراء به وسیله اداره ثبت اسناد قابل وصول می باشد. اجرای ثبت مکلف است بر طبق تصمیم کمیسیون مزبور به صدور اجرائیه و وصول طلب دهیاری مبادرت نماید.

ماده 11

سازمان امور مالیاتی کشور مکلف است گزارش میزان درآمد وصولی و توزیع عوارض ارزش افزوده سهم شهرداریها و دهیاری ها (به تفکیک هریک از شهرداریها و دهیاریها) را در مقاطع زمانی سه ماهه به کمیسیون های امور داخلی کشور و شوراها، اقتصادی و عمران مجلس شورای اسلامی، شورای عالی استانها و وزارت کشور اعلام نماید.

ماده 12

شهرداریها و دهیاریها موظفند گزارش صورتهای مالی و تفریغ بودجه هر سال را تا پایان شهریورماه سال بعد به شورای اسلامی تسلیم کنند و شورای اسلامی مربوطه نیز باید حداکثر تا پایان سال نسبت به رسیدگی و تأیید آن از طریق حسابرس رسمی اقدام کند. در صورتی که در زمان مقرر حسابرسی به اتمام نرسد به پیشنهاد شورای اسلامی مربوطه و تأیید شورای اسلامی استان، زمان رسیدگی و تأیید تا حداکثر یک سال، قابل تمدید می باشد.

تبصره ۱- شوراهای اسلامی شهر و روستا موظفند نسبت به نظارت بر حسن اجاره امور مالی شهرداریها و دهیاری ها و کلیه سازمانها، مؤسسات، شرکتهای وابسته و تابعه آن، حفظ سرمایه، دارایی ها، اموال عمومی و اختصاصی شهرداری و دهیاری و همچنین نظارت بر حساب درآمد و هزینه و نیز صورتهای مالی از نظر مطابقت با قوانین و مقررات از طریق حسابرس رسمی اقدام کنند و نتیجه را از جمله در موارد نقض و تخلف به منظور پیگیری و رسیدگی های لازم به شهردار و دهیار اعلام کنند تا براساس مقررات قانونی اقدام شود.

تبصره ۲ – شوراهای اسلامی شهر و روستا موظفند یک نسخه از نتیجه گزارش حسابرس رسمی را تا زمان مقرر برای بررسی و هرگونه اقدام قانونی به وزارت کشور ارسال کنند. در صورت عدم ارسال گزارش حسابرس در زمان مقرر توسط شوراهای یادشده، وزارت کشور موظف است رأسا نسبت به انتخاب حسابرس و تأیید گزارش حسابرسی رسمی از محل منابع شهرداری یا دهیاری مربوط اقدام کند.

تبصره ۳ – شهرداریها موظفند نسبت به ثبت درآمدها و هزینه ها در سامانه الکترونیکی برخط (آنلاین) که توسط وزارت کشور حداکثر ظرف یک سال از تاریخ لازم الاجراء شدن این قانون راه اندازی می شود، اقدام کنند. همچنین شهرداری و شوراهای اسلامی مکلفند گزارش صورتهای مالی و تفریغ بودجه را از طریق انتشار در جراید و درگاه الکترونیکی به اطلاع عموم برسانند.

تبصره 4 – حسابرس و بازرس قانونی شرکتهای وابسته به شهرداری که اکثریت اعضای هیأت مدیره آن از طرف شهرداری تعیین می شود، به پیشنهاد هیأت مدیره و تصویب شورای اسلامی شهر تعیین می گردد. شهرداری و کلیه سازمانها، مؤسسات و شرکتهای وابسته مجاز نیستند بیش از چهار سال متوالی، یک مؤسسه حسابرسی را به سمت حسابرس انتخاب کنند.

ماده 13

شهرداریها موظفند قبل از اخذ هرگونه تسهیلات نسبت به پیش بینی و تصویب آن در بودجه سالانه شهرداری، سازمانها و مؤسسات وابسته اقدام نمایند. میزان بازپرداخت تسهیلات در هر سال باید به گونه ای باشد که بازپرداخت اصل و سود تسهیلات دریافتی هرسال به علاوه مانده بدهی از زمان تصویب این قانون از یک سوم عملکرد بودجه سال قبل بیشتر نباشد. موارد مستثنی از این ماده به صورت موردی به پیشنهاد شهردار و تصویب شورای اسلامی شهر و تأیید وزیر کشور با رعایت توانایی بازپرداخت تسهیلات، تعیین محل استفاده و مدت بازپرداخت مشخص می شود.

تبصره- دستورالعمل نحوه دریافت تسهیلات در دهیاریها توسط وزیر کشور تصویب و ابلاغ می گردد.

ماده 14

به منظور کاهش هزینه های جاری شهرداری ها و دهیاری ها و ساماندهی نیروی انسانی آنان، وزارت کشور مکلف است حداکثر تا شش ماه پس از لازم الاجراء شدن این قانون نسبت به راه اندازی سامانه اطلاعات نیروی انسانی شهرداری ها، سازمانها، مؤسسات و شرکتهای وابسته به آنها اقدام کند. شهرداریها مکلفند نسبت به ثبت اطلاعات حداکثر سه ماه بعد از راه اندازی سامانه مذکور اقدام کنند. بار مالی ناشی از اجرای این ماده از محل منابع ماده (۷) این قانون تأمین می گردد.

ماده 15

در راستای ارتقای سطح دانش شهرداریها، دهیاری ها و شوراهای اسلامی به وزارت کشور اجازه داده می شود تا دو دهم درصد (0.2%) از عوارض متمرکز در اختیار خود را برای آموزش های کاربردی نیروهای شاغل در شوراهای اسلامی، شهرداریها و دهیاری ها بر اساس دستورالعملی که ظرف شش ماه از تاریخ لازم الاجراء شدن این قانون مشتركا توسط سازمان شهرداریها و دهیاری های کشور و شورای عالی استان ها تهیه و توسط وزیر کشور، تصویب و ابلاغ می گردد، هزینه نماید.

تبصره – اساسنامه سازمان شهرداری ها و دهیاریهای کشور به عنوان مؤسسه دولتی وابسته به وزارت کشور توسط هیأت وزیران تهیه می شود و حداکثر ظرف سه ماه از تاریخ لازم الاجرا شدن این قانون به تصویب مجلس شورای اسلامی می رسد.

ماده 16

ماده (1) قانون تأسیس و نحوه اداره کتابخانه های عمومی کشور مصوب 1382/12/17 با اصلاحات و الحاقات بعدی به شرح ذیل اصلاخ می گردد

ماده 1 – شهرداریها موظفند همه ساله حداقل نیم درصد(0.5%) از درآمدهای وصولی خود را به استثنای وام و تسهیلات و اعتبارات تملک دارایی های سرمایه ای که دولت در اختیار شهرداریها قرار می دهد، اوراق مشارکت، تسهیلات تأمین مالی خارجی (فاینانس) و تهاتر، به حساب انجمن کتابخانه های عمومی شهر مربوط واریز کنند

ماده ۱۷

شهرداری ها برای صدور پروانه ساختمانی موظف به رعایت طرح تفصیلی شهرها بوده و فروش تراکم و نیز تغییر کاربری اراضی بر خلاف طرح تفصیلی فقط با تصویب در کمیسیون ماده (5) قانون تأسیس شورای عالی شهرسازی و معماری ایران مصوب 1351/12/22 با اصلاحات و الحاقات بعدی مجاز است. متخلفان از مفاد این ماده مشمول مجازات تعزیری درجه هفت موضوع ماده (۱۹) قانون مجازات اسلامی بجز حبس و شلاق می شوند.

قانون فوق مشتمل بر هفده ماده و هفده تبصره در جلسه علنی روز چهار شنبه مورخ یکم تیر ماه یکهزار و چهارصد و یک مجلس شورای اسلامی تصویب شد و در تاریخ 1401/4/22 به تأیید شورای نگهبان رسید.

دانلود متن اصلی قانون درآمدهای پایدار شهرداری ها

برای دانلود این قانون جدید که در تیر ماه 1401 مصوب شده است بر روی لینک زیر کلیک نمایید:

قانون درآمد های پایدار و هزینه شهرداری ها و دهیاری ها

دیدگاه و تحلیل متخصصین در خصوص این قانون

1- پیروز حناچی- استاد دانشگاه و شهردار سابق تهران.

من اشارهای میکنم به سابقه موضوع و مسیر طولانی که طی شد. در سال 1368 موقعی که دولت کمکهای خودش را به شهرداریها قطع کرد و اعلام شد که شهرداریها باید خودکفا باشند و لایحه لازم برای تأمین منابع شهرداریها توسط وزارت کشور تهیه شود، آغاز یک مسیر انحرافی در اداره امور شهرهای ما بود. به این معنا که شهرداریها رها و برای انجام خدمات و مأموریت هایشان عملا تنها شدند و برای تأمین منابعشان فکر درست و روشنی نشد. نتیجه این اقدام درحقیقت این شد که شهرها از مسیر و مدار تعادل خارج شدند و در درازمدت میبینیم که یکی از عوامل اصلی کاهش کیفیت زندگی در شهرهایمان به طور قطع عدم تعیین تکلیف همین نکته بود که شهرهایمان چگونه و با چه منابعی باید اداره شوند.

عدم تعیین تکلیف این موضوع دست را برای حل مشکل به شکل سلیقهای باز گذاشت. به این معنا که وقتی شما در نظام مدیریت شهری درآمدهایتان با هزینههایتان تطابق نداشته باشد، یک شهردار به زمین و زمان میزند برای اینکه این منابع را تأمین کند و باب عدول از قاعده و چارچوبهای قانونی از همین جا باز شد.

زیرپاگذاشتن طرحهای مصوب، طرحهایی که امکان برنامهریزی در میانمدت و بلندمدت را در شهرها فراهم میکرد و موجب افزایش کیفیت زندگی و تعادل در شهرها میشد و به تبع آن چون این موضوعی که مثل نقش نفت در اقتصاد از آن نام برده میشود (تراکمفروشی) شهرهایمان را هم مثل کشور که به تکمحصولی نفت در اداره امور آلوده شده بود، به خودش مبتلا کرد و درنهایت اینکه ما با کلانشهرها و شهرهایی مواجه شدیم که به طور مرتب دخل و خرجشان با همدیگر نمیخواند و کسری این دخل را در حقیقت از محل فروش تراکم و فروش برنامههای مصوب شهر تأمین میکردند. یکی از عوامل افزایش قیمت زمین و مسکن در کلانشهرها هم همین موضوع بوده و هست و تعادل را در بخشهای مختلف در درازمدت این نکته به هم زده است. به این معنا که در تولید با همه دردسرهایش یک تولیدکننده در صنعت یا کشاورزی، ممکن است که سودی معادل (فرض کنید) 30 درصد در سال را بتواند برای خودش تأمین کند؛ ولی در این بخشها به واسطه وجود رانتی که از محل فروش تراکم تأمین میشد، این سود ممکن بود در یک سال با احتساب نرخ تورم به بیش از 60، 70 و صد درصد افزایش پیدا کند. به همین خاطر این بخش بهشدت جاذب سرمایهها و نقدینگیهای سرگردان بود و با افزایش شتاب تورم این موضوع شتاب بیشتری هم پیدا میکرد. اصلیترین مانع برای اجرای برنامههای بلندمدت و میانمدت، طرحهای تفصیلی و طرحهای جامع شهری هم در حقیقت همین بود.

متأسفانه این لایحه در زمان لازم تهیه نشد. به یاد دارم در آخرین جلسات کمیسیون زیربنایی دولت، در سال 1384 در دستور کار کمیسیون زیربنایی قرار گرفت؛ ولی به نتیجه نرسید. از آن روزها تا به امروز طرحهای متعددی در مجلس شورای اسلامی توسط نمایندگان محترم مطرح شده؛ ولی چون این موضوع به هر صورت دارای بار مالی است، هیچکدام از این طرحها به نتیجه نرسیده و شورای نگهبان به استناد اصل 75 قانون اساسی این طرحها را رد کرده است.

در سال ۹۳ موقعی که من دبیر شورای عالی شهرسازی بودم، این موضوع را بهعنوان یک طرح تحقیقاتی در وزارت راه و شهرسازی آغاز کردیم؛ چون ما هم اعتقاد داشتیم ضامن اجرای طرحهای مصوب دبیرخانه شورای عالی، شرایط پایدار اقتصادی و تعادل در درآمد و هزینهها در شهرداریهاست. شهرداریهایی که به حقوق سر ماهشان محتاج باشند، اساسا نمیتوانند به برنامههای بلندمدت و میانمدت بیندیشند و این موضوع را در دستور تحقیق قرار دادیم و یکی از محققان دانشگاه اصفهان که موضوع رساله دکترایش هم زیر نظر دکتر محسن رنانی در همین زمینه کار را پیش میبرد، مسئول پیگیری این تحقیق شد. بعدها نتیجه این تحقیق هم به صورت یک کتاب با نام تأمین منابع مالی پایدار برای شهرها منتشر شد و آن کتاب مبنای شکلگیری لایحهای شد که سالها منتظرش بودیم. این لایحه در دولت در سال 96 بعد از چکشکاریهای فراوان در کمیسیون امور زیربنایی دولت و کلانشهرها به تصویب رسید و از طرف دولت به مجلس تقدیم شد و از لوایحی بود که به شکل استثنائی در مراحل تصویب دو فوریتش در مجلس هشتم به تصویب رسید و این نشاندهنده اهمیت موضوع از دیدگاه مجلس بود.

ایراداتی که شورای نگهبان نسبت به این موضوع اتخاذ کرد، باعث شد چند بار این لایحه دچار رفت و برگشت شود و بندهایی از آن حذف شود. نگاه شورای نگهبان این بود که شهرداریها و شوراهای شهر اجازه تنظیم و اخذ عوارض را ندارند و این یک موضوع حاکمیتی است و این لایحه به این واسطه چند بار دچار نوسان و رفت و برگشت شد.

به هر صورت هفته گذشته آخرین نظرات شورای نگهبان اعمال و این لایحه به تصویب رسید. هم نکات مثبتی در این لایحه که الان قانون شده وجود دارد و هم نکات منفی. اینجا من به نکات مثبت و منفی اشاره میکنم: نکات مثبت آنکه اختصاص سهم دو درصد و یک درصد در بحث انتقال املاک و همچنین سهم یک درصد از مالیاتهای مستقیم به شهرداریها است. از نکات منفی آن و تغییرات نسبت به قانون قبلی این است که عوارض شهرداریها بعد از تأیید شوراها باید به تأیید شورای عالی استانها برسد که البته مشخص نیست که بعد از تصویب شورای شهر چگونه هزارو 300 شهر، این تأییدیه را از شورای عالی استانها خواهند گرفت؛ چون آییننامه قانون هم هنوز تصویب نشده است. به نظر نمیرسد که به این راحتی امکانپذیر باشد. البته باید دید که در آییننامه اجرائی چه تمهیداتی برای این موضوع اندیشیده میشود.

تفاوت نسبت به قبل این است که بعد از تأیید شورا دیگر بحث عوارض به فرمانداریهای همان شهر یا همان شهرستان ارجاع نمیشود و به شورای عالی استانها برای تصویب میرود. این کار را برای شهرداریها و شوراها کمی سخت خواهد کرد و باید کاری کنند که این مسیر کوتاه شود برای اینکه مثل همه جای دنیا بالاخره بخشی از مالیاتهای محلی و بخشی از ارائه سرویسها و خدمات، شهرداریها از آن منتفع شوند و بتوانند اداره امور شهر را به دست بگیرند. قانون مصوب هرچند که ایدئال نیست؛ ولی یک قدم رو به جلو است. بالاخره وقتی قانونی مبنای کار باشد میتوان آن را اصلاح کرد و بندهایی هم به آن اضافه کرد. مجلس و شورای نگهبان پذیرفتهاند که شهرداریها باید با منابع مالی سالم و پایدار اداره شوند و تمام تلاش شهرداریها باید افزایش کیفیت زندگی برای شهروندان باشد. البته وظیفه اصلی شوراهای شهر در این موضوع نظارت دقیق بر مأموریت شهرداری و تصویب متناسب بودجه سالانه با درآمد سالم و قابل حصول شهرداریها خواهد بود.

2- علی نوذرپور- کارشناس حوزه شهری و مشاورسابق شهردار تهران

از سال ۶۲ به بعد قرار بود ظرف شش ماه وزارت کشور، لایحه خودکفایی شهرداریها را از سوی دولت به مجلس بدهد، اما با وجود آنکه این لایحه تهیه نمیشود اما در دولت این خط مشی و سیاست پذیرفته شده و براساس آن سعی میکنند سهم شهرداری را از بودجه دولت کاهش بدهند. در سالهای ۵۶ تا ۵۸ تقریبا ۵۰ درصد بودجه شهرداریهای کشور در ردیفهای بودجه کشور میآمد اما از سال ۶۲ به بعد این نسبت به تدریج کاهش پیدا کرد و امروز شهرداریها به سمت درآمدهای دیگر متمایل شدهاند.

اتفاق دیگری که در این فاصله رقم خورد، کاهش سهم عوارض نوسازی شهری بود که تا دو تا سه سال بعد از انقلاب، ۳۰ تا ۳۵ درصد بودجه شهرداریها را شامل میشد که در انتهای دهه ۶۰ براساس مصوبه هیات دولت پایه ارزش مستحدثات تغییر میکند و موجب میشود سهم درآمدهای شهرداری از این محل به دو درصد برسد.

بنابراین در طی این سالها دو اتفاق در حوزه درآمدهای شهرداری افتاده است؛ یکی کاهش کمکهای دولتی از ۵۰ درصد به ۶ درصد و کاهش سهم عوارض نوسازی از ۳۵ درصد به دو درصد. بنابراین شهرداریها بار کسب درآمدهای خود را بر روی ساخت و ساز انداختند و به اصطلاح تراکم فروشی و تغییر کاربری بخش اصلی درآمدهای شهرداری را تامین میکرد.

در شهرداری تهران در دوره قالیباف، طرح جامع افزایش درآمدهای شهرداری به تصویب شورای شهر رسید که در حد مقرراتی بود که شورای شهر تصویب میکند، بنابراین مشکلات همچنان پابرجا بود. پیشنویس لایحه درآمدهای پایدار در سال ۹۴ تهیه و مدت زیادی در دولت معطل میماند زیرا دو حوزه در دولت؛ یکی وزارت امور اقتصاد و دارایی و دیگری سازمان امور مالیاتی، در برابر این لایحه که منجر به کاهش درآمدهای آنها میشد مقاومت میکردند.

بالاخره بخشی از مواد لایحه حذف و این لایحه به مجلس رفت و از سوی شورای نگهبان برای تصویب نهایی انجام شد. باید دید پس از اصلاحات انجام شده در این قانون، آیا میتواند شهرداریها را از درآمدهای ناشی از پروانه ساخت بینیاز کند یا خیر.

تلاش مدیریت شهری دوره پنجم در سراسر کشور تنها منجر به افزایش دو تا سه درصدی درآمدهای پایدار شد و به دلیلعدم تصویب این لایحه و قوانین مورد نیاز همچنان شهرداریها به دلیل کمبود درآمد از محل ساخت و ساز کسب درآمد میکردند در حالی که در لایحه تهیه شده پیش بینی شده بود ظرف ده سال، سهم ساخت و ساز در بودجه شهرداریها که حدود ۷۰ درصد آن را تشکیل میشود به صفر تمایل پیدا کند.

عوارض ساختوساز که منجر به نوسازی شهر و رونق کسب و کار میشود، حذف و هزینهای برای صدور پروانه ساختمانی گرفته نشود اما عوارض نوسازی که همان شارژ شهری است به عنوان یکی از درآمدهای پایدار شهرداری دریافت شود و عوارض نوسازی شهری از دو درصد به ۳۰ تا ۳۵ درصد و سهم دولت از ۶ درصد به ۲۰ تا ۲۵ درصد تغییر کند.

همچنین سهم شهرداریها از مالیات ارزش افزوده که در حال حاضر ۲۲ درصد است به حدود ۳۰ تا ۳۵ درصد برسد. همچنین درخصوص آیین نامههای مالی شهرداری نیز که تنها دو آیین نامه وجود دارد و براساس مزایده یا مناقصه است به موضوع پروژههای مشارکتی نیز دستورالعملهایی تهیه شود زیرا به دلیل سکوت قانونی در این رابطه، معمولا نهادهای بازرسی و قضایی به این پروژهها ورود میکردند.

دیدگاه و تحلیل خود در خصوص این قانون را در بخش دیدگاه بیان نمایید.

هر گونه نظر، تحلیل، پیشنهاد، انتقاد که در خصوص درآمدهای شهرداری ها و این قانون جدید دارید را در بخش دیدگاه در پایین این صفحه درج نمایید یا اینکه نظرات سایرین را نقد نمایید.

تاریخ درج این مطلب در سایت: 1401/5/13

با سلام

آیا موضوع دریافت حق سرانه (معادل ده درصد ارزش روز ملک)از زمینهای خارج از محدوده شهری که تاکنون عوارضی به شهرداری پرداخت نکرده اند توسط شهرداری, قانونی است؟ و مغایر این قانون جدید نیست؟

با سلام خدمت شما جناب آقای مهندس فرشچی

لطفاً در خصوص عوارض ورود به محدوده و سرانه خدماتی توضیحاتی بفرمایید و در ضمن نحوه محاسبه این عوارض در فیش درآمد به چه صورت است .با سپاس